Lekcja 4 z 5

19 min

Zmienność implikowana (Implied Volatility).

Cena instrumentu odzwierciedla układ sił pomiędzy bykami i niedźwiedziami i ten mechanizm jest klarowny, Co jednak dzieje się w przypadku opcji, jeśli kurs intrumentu bazowego się nie zmienia a wzrasta konflikt pomiędzy dwoma przeciwstawnymi grupami inwestorów. Oczywiście - cena jej wzrośnie, ale w jakiej skali? Porównanie z ceną historyczną niewiele tu pomoże, bo wciąż nie będziemy wiedzieć czy historyczna cena była prze- lub niedowartościowana, dlatego do opisu opcji wprowadzono jeszcze jedną ważną wielkość - zmienność implikowaną (wynikową) czyli Implied Volatility, oznaczaną często w skrócie IV.

Jakkolwiek same definicje zmienności implikowanej mogą się wydawać skomplikowane, to jednak przy zrozumieniu samej idei okaże się, że sama koncepcja jest prosta i logiczna.

Załóżmy że porównujemy dwie opcje - przy takiej samej cenie instrumentu bazowego, takim samym czasie do wygaśnięcia, identycznej prawie realizacji (call/put) i stylu wygasania. W idealnej rzeczywistości ich ceny powinny być identyczne, gdyż ich współczynniki (Greka) są takie same, ale jedna z nich "żyje" w czasie kiedy rynek jest względnie spokojny, podczas kiedy druga jest handlowana w czasie kiedy rynek przeżywa wiele skrajnych emocji. Wszyscy wiemy, że cena tej drugiej opcji będzie odpowiednio wyższa, gdyż zmienność na rynku będzie wysoka. Dobrze, a co się dzieje jeżeli konflikt pomiędzy sprzedającymi i kupującymi tę opcję wzrośnie dużo bardziej? Oczywiście - cena też będzie wyższa. Ale zatem jak opisać to "przewartościowanie" opcji ponad poziomy kalkulacji i zdrowego rozsądku?

Wystarczy obliczyć jak bardzo musi wzrosnąć zmienność aby opcja osiągnęła taką cenę. Wynik który w ten sposób otrzymamy jest właśnie zmiennością implikowaną, czyli "wynikową" gdyż nie jest to wartość rzeczywista a "domniemana".

Ponieważ IV jest wciąż miarą zmienności oznaczamy ją w procentach. I teraz już sytuacja jest zdecydowanie bardziej prosta - jeżeli opcja ma wysokie IV w porównaniu ze zmiennością statystyczną (historyczną) to oznacza że jest przewartościowana. Jednocześnie wykres IV dla danego instrumentu może powiedzieć nam bardzo wiele o samym instrumencie, gdyż to co jest wysokie dla akcji może być średnie dla indeksu etc., nie mówiąc już o tym, że w nieprzewidywalnym świecie finansów IV jest jedną z tych niewielu wielkości, która prawie zawsze wraca do pewnego poziomu średniego, charakterystycznego dla instrumentu. Stąd ogromne zainteresowanie wszelkimi technikami opartymi na IV, gdyż profesjonalni inwestorzy opcji uważają, że łatwiej przewidywać zmienność niż cenę lub kierunek trendu.

Żeby zobrazować znaczenie tego czynnika w obrocie opcjami przedstawimy stosunkowo prosty przykład.

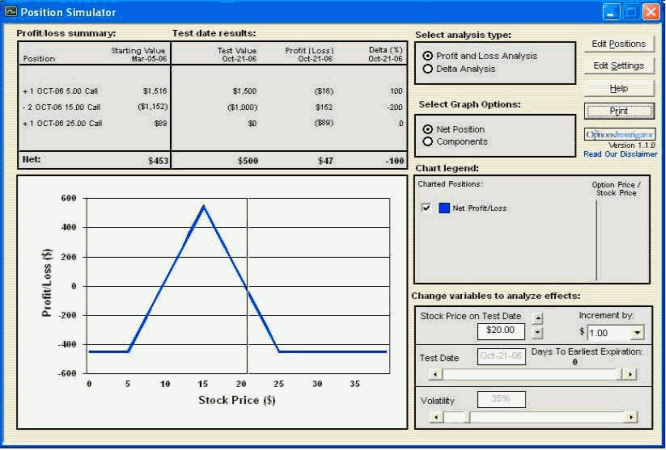

Przykład 1

Inwestor śledzi zachowanie papieru X (ostatnia cena 20$) i zakłada że w ciągu najbliższych 6-8 miesięcy jego cena powinna obniżyć się do poziomu ok. 15$. Krótka sprzedaż niesie ze sobą zbyt duże ryzyko, natomiast kupno puts ma stosunkowo niską szansę wygranej, dlatego postanawia otworzyć pozycję "spread" używając "motyla" złożonego z opcji call (Long Iron Butterfly). W dniu 6 marca 2006 zmienność jest niska, toteż inwestor może zrealizować zlecenia po następujących cenach:

Tabela 1. Notowania akcji X i opcji na te akcje oraz rozkład zysków i strat

Akcja X

Cena

Pozycja/Ilość

IV

20

-

-

Opcja Call 5 October 2006

Cena

Pozycja/Ilość

IV

15,16

Kupno x 1

33,1

Opcja Call 15 October 2006

Cena

Pozycja/Ilość

IV

5,76

Sprzedaż x 2

35,08

Opcja Call 25 October 2006

Cena

Pozycja/Ilość

IV

0,89

Kupno x 1

34,9

| Cena | Pozycja/Ilość | IV | |

|---|---|---|---|

| Akcja X | 20 | - | - |

| Opcja Call 5 October 2006 | 15,16 | Kupno x 1 | 33,1 |

| Opcja Call 15 October 2006 | 5,76 | Sprzedaż x 2 | 35,08 |

| Opcja Call 25 October 2006 | 0,89 | Kupno x 1 | 34,9 |

źródło: obliczenia własne

Maksymalna strata: -15,16+2* (5,76) -0,89=-4.53

Maksymalny zysk: 10-4,53=5,47

Granice zyskowności: 10 - 20

Wykres 1. Rozkład zysków i strat przedstawiony w programie Option Investigator

źródło: obliczenia własne

Inwestor postanowił jednak zaczekać, gdyż w ciągu najbliższych tygodni miał być ogłoszony raport kwartalny. Trzy tygodnie później kurs nie uległ zmienie, ale bezpośrednio przed publikacją danych pojawiły się doniesienia o niższych niż oczekiwano wynikach, wobec czego zmienność implikowana opcji będących bliżej kursu ATM wzrosła dużo wyżej niż opcji dalekich OTM, toteż inwestor zrealizował pozycję po następujących cenach:

Tabela 2. Notowania akcji X i opcji na te akcje oraz rozkład zysków i strat

Akcja X

Cena

Pozycja/Ilość

IV

20

-

-

Opcja Call 5 October 2006

Cena

Pozycja/Ilość

IV

16,1

Kupno x 1

42,1

Opcja Call 15 October 2006

Cena

Pozycja/Ilość

IV

7,4

Sprzedaż x 2

76,3

Opcja Call 25 October 2006

Cena

Pozycja/Ilość

IV

1,2

Kupno x 1

40,4

| Cena | Pozycja/Ilość | IV | |

|---|---|---|---|

| Akcja X | 20 | - | - |

| Opcja Call 5 October 2006 | 16,1 | Kupno x 1 | 42,1 |

| Opcja Call 15 October 2006 | 7,4 | Sprzedaż x 2 | 76,3 |

| Opcja Call 25 October 2006 | 1,2 | Kupno x 1 | 40,4 |

źródło: obliczenia własne

Maksymalna strata: -16,1+2* (7,4) -1,2=- 2,5

Maksymalna strata: 10-2,5=7,5

Maksymalna strata: 7,5-22,5

Jeżeli porównamy dane z obydwu tabel zauważymy, że przez otwarcie pozycji w czasie kiedy krótka część motyla ("body") miała bardzo wysokie IV, nasze szanse wygranej wzrosły niewspółmiernie, oraz stosunek Zysk/Ryzyko znacznie zmienił się na naszą korzyść.

Pomimo że korzystamy tutaj z przykładu teoretycznego, nie jest to bynajmniej scenariusz oderwany od rzeczywistości; proszę prześledzić zachowanie cen opcji dla instrumentów, dla których mają być publikowane ważne dane ekonomiczne. IV potrafi wtedy osiągać wręcz nieprawdopodobne pułapy.

Strategie oparte na zmienności

Strategie, które wykorzystują zmiany zmienności mają zazwyczaj wysoką skuteczność. Czasem do tego stopnia, że dla inwestorów niezorientowanych w takich technikach, wyniki tych strategii mogą wydawać się czasem nieprawdopodobne. A jednak są one powszechnie używane przez profesjonalistów a literatura tematu nie jest wcale rozległa. Wynika to z faktu, że techniki te tworzone są indywidualnie przez najwyższej klasy specjalistów i służą firmom inwestycyjnym przez wiele lat.

Ponieważ większość z nich jest dość skomplikowana, przedstawiony poniżej przegląd ma raczej za zadanie wskazać kierunki, niż "podpowiadać" jakich użyć rozwiązań. Wszystkie opisane tutaj techniki są używane przez zarówno indywidualnych jak i instytucjonalnych inwestorów zawodowych.

Skalpowanie gamma

Brzmi "naukowo" ale w rzeczywistości nie jest bardzo trudna. Polega na otwarciu pozycji w opcji ATM (czyli o najwyższym gamma) oraz instrumencie bazowym w taki sposób, aby utrzymywać stale delta pozycji bliską/równą 0. W ten sposób utrzymujemy pozycję neutralną, pozwalając jednocześnie opcji gubić stopniowo wartość gamma.

Skorelowany spread "straddle"

Jest to technika spekulacyjna, oparta na korelacji pomiędzy dwoma instrumentami bazowymi. Istnieje wiele instrumentów na giełdach które wykazują długoletnią zależność cenową np. Fannie Mae (NYSE: FNM) oraz Freddie Mac (NYSE: FRE) oraz wiele innych. Takie instrumenty są idealnymi kandydatami do tej techniki. Aby otworzyć pozycję która da nam maksymalne zyski z tej techniki potrzebujemy dwóch czynników:

- ciągłej korelacji pomiędzy instrumentami bazowymi

- sytuacji w której następuje rozrzut zmienności implikowanej dla opcji ATM tych instrumentów

Chociaż brzmi to zawile, w rzeczywistości jest dość proste od wytłumaczenia - skoro warunki kształtują sie w taki sposób, że oba instrumenty mają podobne zmiany cen na podstawie danych historycznych mamy prawo założyć, że taka korelacja będzie kontynuowana. Jednak ponieważ nie są to instrumenty identyczne, od czasu do czasu zdarzać się będzie sytuacja, kiedy atmosfera koło jednego z nich stanie się bardzo nerwowa, co z koleji podwyższy IV. Wtedy sprzedamy straddle w instrumencie o wysokiej zmienności i kupimy jednocześnie straddle w drugim instrumencie, jako że musimy taką pozycję zabezpieczyć przed ruchem ceny. Ponieważ gamma maleje wraz z odchodzeniem od ATM w każdą stronę, jakakolwiek akcja cenowa w tych instrumentach nie jest w stanie spowodować strat, jak długo korelacja jest utrzymana. Należy jednak tutaj pamiętać o tym, aby otwarta pozycja była zrównoważona dla skorelowanych instrumentów. W przypadku, kiedy cena jest zbliżona, problem nie istnieje, jednak dla pozostałych instrumentów bazowych korzystamy ze wzoru podanego przez McMillana w słynnej książce "McMillan on Options":

IntermarketQuotient = Price1/Price2 * PointValue1/PointValue2 * 20DayHistVol1/20DayHistVol2 * Delta1/Delta2

gdzie odpowiednio dla instrumentu bazowego 1 i 2:

- Price - cena instrumentu

- PointValue - wartość punktu

- 20DayHistVol - zmienność historyczna 20 dniowa

- Delta - delta układu

IQ określa relację pomiędzy układami opcji, dlatego przy IQ = 2 instrumentu 1 względem 2, musimy odpowiednio otworzyć dwa razy więcej opcji odpowiadających temu samemu spreadowi.

Przykład 2

Inwestor śledzi akcje X oraz Y, które reprezentują podobne firmy z tego samego sektora (Finanse) i są skorelowane (ostatnia cena akcji X=24$, Y=26$). IntermarketQuotientQ = 1.06, zatem stosunek ilości otwieranych opcji dla układu zrównoważonego powinien wynosić 1:1.

Po pewnym czasie w pojawiają się sprzeczne informacje na temat zmian personalnych w firmie Y. Ponieważ wiadomości nie sa potwierdzane, ani dementowane kurs akcji zmienia nerwowo wartość w obie strony.

6 marca 2006 inwestor widzi taką sytuację:

Tabela 3. Notowania oraz zmienność opcji na akcje X i Y

Cena

Akcja X

IV

Akcja Y

IV

24

-

26

-

Opcja Call 25 June 2006

Akcja X

IV

Akcja Y

IV

3,2

67,45%

6,1

100,36%

Opcja Put 25 June 2006

Akcja X

IV

Akcja Y

IV

3,5

61,77%

6,7

139,65%

Long Straddle25 June 2006

Akcja X

IV

Akcja Y

IV

-6,7

-

-

-

Short Straddle25 June 2006

Akcja X

IV

Akcja Y

IV

-

-

12,8

-

| Akcja X | IV | Akcja Y | IV | |

|---|---|---|---|---|

| Cena | 24 | - | 26 | - |

| Opcja Call 25 June 2006 | 3,2 | 67,45% | 6,1 | 100,36% |

| Opcja Put 25 June 2006 | 3,5 | 61,77% | 6,7 | 139,65% |

| Long Straddle25 June 2006 | -6,7 | - | - | - |

| Short Straddle25 June 2006 | - | - | 12,8 | - |

źródło: obliczenia własne

Wobec czego inwestor sprzedaje straddle Y (call/put25) za 12.8 i jednocześnie kupuje straddle X (call/put25) za 6.7 czyli saldo razem wynosi +6.1.

Zwróćmy uwagę jaki będzie wynik tego układu w przypadku różnych cen wygaśnięcia:

Tabela 4. Rozkład zysków i strat w zależności od ceny akcji X i Y

Cena

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

15

17

30

32

26

24

Opcja Call 25 June 2006

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

0

0

5

-7

1

0

Opcja Put 25 June 2006

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

10

-8

0

0

0

0

Long Straddle 25 June 2006

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

+10

-

+5

-

+1

-

Short

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

-

-8

-

-7

-

0

Wynik

Akcja X

Akcja Y

Akcja X

Akcja Y

Akcja X

Akcja Y

-6,7+10+12,8-8= +8,1

-6,7+10+12,8-8= +8,1

-6,7+5+12,8-7= +4,1

-6,7+5+12,8-7= +4,1

-6,7+1+12,8+0= +7,1

-6,7+1+12,8+0= +7,1

| Akcja X | Akcja Y | Akcja X | Akcja Y | Akcja X | Akcja Y | |

|---|---|---|---|---|---|---|

| Cena | 15 | 17 | 30 | 32 | 26 | 24 |

| Opcja Call 25 June 2006 | 0 | 0 | 5 | -7 | 1 | 0 |

| Opcja Put 25 June 2006 | 10 | -8 | 0 | 0 | 0 | 0 |

| Long Straddle 25 June 2006 | +10 | - | +5 | - | +1 | - |

| Short | - | -8 | - | -7 | - | 0 |

| Wynik | -6,7+10+12,8-8= +8,1 | -6,7+10+12,8-8= +8,1 | -6,7+5+12,8-7= +4,1 | -6,7+5+12,8-7= +4,1 | -6,7+1+12,8+0= +7,1 | -6,7+1+12,8+0= +7,1 |

źródło: obliczenia własne

W powyższym przykładzie sprawdziliśmy zachowanie układu dwóch skorelowanych straddle w granicach rozrzutu ponad 30% od ceny wyjściowej. Jest to dość duża zmiana ceny w tak krótkim czasie (wyagasanie w czerwcu 2006). Widać zatem że układ skorelowanych straddle, niejako "zamyka" profit już w momencie otwarcia i jest odporny na duże zmiany kursu.

Żeby jednak odrzucić etykietę "too good to be true" wyjaśnijmy, gdzie leży ryzyko takiego układu. To ryzyko to korelacja dwóch instrumentów bazowych. Pomimo że niektóre z takich związków trwają długie lata nigdy nie wolno nam założyć, że taka relacja będzie napewno trwać dalej. Zatem i w tym przypadku musimy posiadać "Plan B" aby bronić lub zlikwidować nasze pozycje w przypadku zmiany tej zależności. Do tego jednak celu wystarczy monitorowanie instrumentów choćby za pomocą standardowego wskaźnika korelacji.

Konwersja Straddle w Iron Butterfly

Technika spekulacyjna używana przez zawodowych inwestorów. Ze względu na charakter spekulacyjny bardziej nadaje się dla opcji na akcje, ze względu na potrzebę dywersyfikacji portfela. Polega na sprzedaży krótkiej straddle w czasie gdy IV tych opcji jest bardzo wysoka i otwarciu pozostałych pozycji po spadku zmienności implikowanej. W ten sposób wykorzystuje się dwa powtarzalne mechanizmy:

- "IV revert to mean" - oznacza naturalną tendencję zmienności implikowanej do średniej wartości historycznej. W przypadku akcji mechanizm ten jest szczególnie wyraźny i łatwy do uchwycenia w okresie publikowania raportów finansowych spółek. IV wzrasta przed ogłoszeniem wysoko, i spada do średnich poziomów bezpośrednio po ogłoszeniu.

- "Volatility smile" - czyli uśmiech zmienności. W idealnym rynku opcje ATM powinny być droższe od OTM jedynie o wartość delta/gamma, ale ideał w życiu nie istnieje. W praktyce obserwujemy często zjawisko nazywane "uśmiech zmienności", który polega na tym że model kalkulacyjny Black-Scholes opiera się na logarytmicznie normalnej dystrybucji premii, choć naprawdę tak nie jest. Zatem układ wartości na wykresie XY poprzez ceny wykonania nie przybiera linii prostej jak należałoby oczekiwać a układa się parabolicznie. Ta parabola to właśnie "uśmiech zmienności implikowanej", w żargonie zawodowym zwany często "vol smile".

Zatem przez otwarcie układu straddle w momencie kiedy IV jest wysokie i przekształcenie krótkiego straddle w żelaznego motyla (Iron Butterfly) podczas spadku zmienności implikowanej jesteśmy w stanie otwierać pozycje o zaskakująco wysokiej relacji RR (Zysk/Ryzyko).

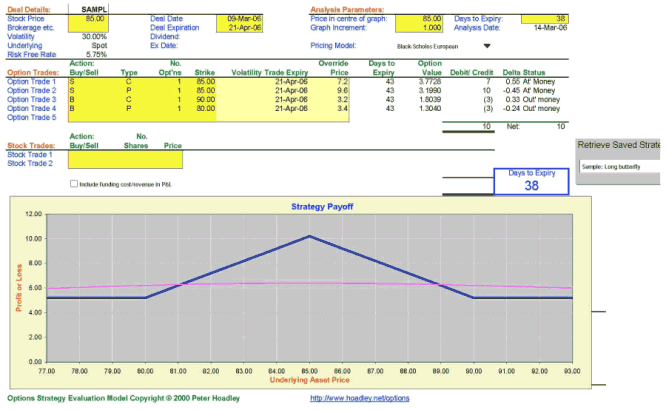

Przykład (rzeczywisty)

W dniu 9 marca zmienność implikowana opcji APR85 akcji NYX (NYSE Group Inc.) wynosiła IVput = 72%, IVcall = 73%.

Wobec tego sprzedaliśmy krótko straddle:

- APR85 call oraz APR85 put.

Obie opcje wygasają w kwietniu, obie mają cenę wykonania 85. Dla ułatwienia użyjemy w tym przykładzie cen zamknięcia sesji, choć w praktyce uzyskaliśmy lepszą cenę:

- APR85 PUT (NYXPQ) - $9.6

- APR85 CALL (NYXDR) - 7.2$

czyli razem $16.8 za straddle.

Dnia 14 marca (w chwili kiedy piszę ten materiał) zmienność spadła, wobec czego zanotowaliśmy następujące odczyty IV:

- Call APR90 - 52.08%

- PUT APR80 - 49.85%

Dlatego kupiliśmy obie opcje za $6,60 (opcję Call90 symbol NYXDR za $3,20, opcję PUT80 symbol NYXPP za $3,40), dzięki czemu przekształciliśmy naszą krótką pozycję straddle w żelaznego motyla (Iron Butterfly).

Przez kupno tych opcji dokonaliśmy pełnego zabezpieczenia naszej pozycji (full hedge), dlatego możemy już obliczyć potencjalne ryzyko i wynik naszego spread.

A zatem:

Wynik sumaryczny = $16,8 - $6,6 = $10,2 (tak oznaczamy cenę otwarcia spreadu).

maksymalne ryzyko = cena otwarcia - największa różnica pomiędzy cenami wykonania (90-85) = 10,2 - 5 = 5,2

Czy istnieje ryzyko skoro wynik jest dodatni? Nie, nie istnieje. Oznacza to ni mniej ni więcej, że bez względu na to co jaka będzie cena NYX zysk $5,2 na opcji jest już zamknięty i nie możemy na tym układzie stracić.

Żeby jednak wrócić z powrotem na ziemię zwróćmy uwagę gdzie leży ryzyko. Przez trzy kolejne sesje mieliśmy otwartą pozycję (short straddle), która w przypadku większego ruchu NYX musiałaby być zabezpieczana przez dodatkowe pozycje lub konwersje, i dlatego właśnie polecam tę technikę dla portfela wielu akcji, aby zdywersyfikować potencjalne ryzyko. Mimo wszystko pozycja ta miała szeroki zakres zyskowności (ponad 15% wahań kursu), a w odległości odchylenia standardowego wciąż mamy możliwość konwersji tej pozycji z porównywalną skutecznością.Przez użycie wielu papierów jednocześnie możemy skutecznie skompensować pojedyncze efekty nadmiernego odchylenia kursu dla tej strategii.

Natomiast na ewentualne pytania dlaczego robimy dziś konwersję, czyli zamiast odkupić krótki straddle (tzw. offset) przekształcamy go w Iron Butterfly, odpowiadam - inwestor zawsze musi wykorzystywać możliwości jak najlepiej. W podanym wyżej przykładzie wciąż możemy uzyskać jeszcze lepszy wynik. Jaki? To już zobrazuje nam poniższy wykres.

Wykres 2. Profil wypłaty dla Iron Butterly

źródło: obliczenia własne na podstawie programu Options Strategy Evaluation Model

Copyright @2000 by Peter Hoadley.

Maksymalny zysk osiągniemy, jeśli w chwili wygaśnięcia opcji NYX będzie miał kurs 85 i wyniesie dokładnie tyle ile nasz wynik sumaryczny spreadu (jak wyżej), czyli $10,2. Od strony psychologicznej nie to jednak jest najważniejsze; każdy doświadczony inwestor nie może nie docenić komfortu oczekiwania na wynik pozycji, która stracić już nie może.

Techniki oparte na konwersjach

W podanym tu cyklu wykładów celowo omijam prezentację podstawowych strategii opcyjnych, gdyż literatura przedmiotu pęka w szwach od tych zestawień, podczas kiedy inwestor wcale nie czuje się z tego powodu lepiej przygotowany do używania opcji.

Pomimo, że znajomość ich można porównać do alfabetu tego instrumentu, prawdziwe bogactwo możliwości leży w ich przekształceniach/konwersjach.

Opcje istotnie mogą być używane zamiast instrumentu tradycyjnego, często zastępując sam instrument jak proste kupno call/put, ich prawdziwe możliwości poznajemy dopiero w czasie tworzenia strategii dynamicznych, do których właśnie należą konwersje.

Motyl dostrajany (Adjusted Butterfly)

Technika neutralno-kierunkowa. Szczególnie efektywna na rynkach trendujących z regularnymi korektami. Opiera się na likwidacji "korpusu" motyla i ponownym otwieraniu pozycji po zakończeniu korekt.

Ponieważ dopełnienie modelu powoduje często całkowitą likwidację ryzyka, nadaje się również do osiągania zysków w czasie trendów horyzontalnych.

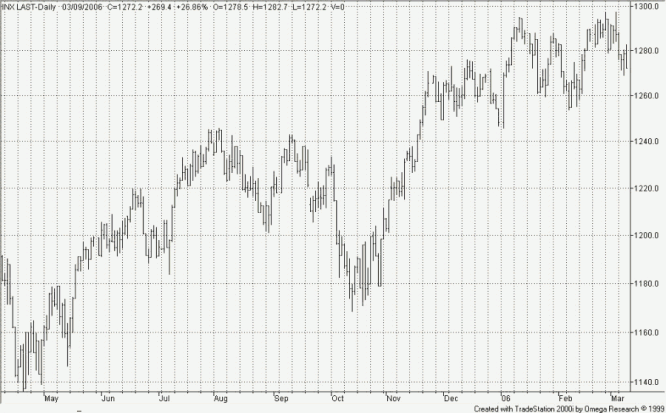

Technika ta jest szczególnie efektywna, kiedy rynek porusza się w kanale cenowym ("moving sideways") tak jak w przypadku indeksu S&P500 w ostatnim okresie (patrz wykres poniżej). Odchylenia kursu są zbyt płytkie dla strategii rozpoznających trendy, jakkolwiek korekty często są gwałtowne, toteż techniczne metody mogą tutaj być skazane na porażkę.

Wykres 2 Wykres indeksu S&P500 (INX)

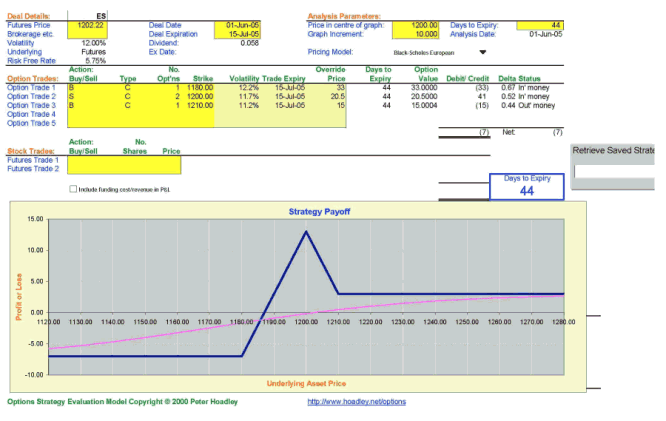

Dlatego 1 czerwca 2005, nie przewidując kierunku, a zakładając jedynie kontynuację obecnego zachowania indeksu S&P500 otwieramy następującą pozycję motyla (Long Iron Butterfly):

- Kupno: Call 1180JUL - za 33 punkty

- Sprzedaż: 2*Call 1200JUL - za 20.5 punkta

- Kupno: Call 1210JUL - za 15 punktów

- Razem: -33 + 2* (20.5) - 15 = - 7 punktów

Motyl ten ma krótsze górne skrzydło ze względu na ogólny kierunek trendu długoterminowego (bull market) dlatego ryzyko w kierunku wzrostowym hedgujemy bardziej agresywnie, dzięki czemu otrzymujemy następujący rozkład:

Wykres 3. Profil wypłaty dla strategii Long Iron Butterfly

źródło: obliczenia własne za pomocą programu Options Strategy Evaluation Model

Copyright @2000 by Peter Hoadley

Maksymalne ryzyko tego spreadu wynosi 7 pkt. (koszt wejścia), maksymalny zysk to 41 (1200calls) - 33 (1180call) - 15 (1210call) + 20 pkt. (wartość 1180call w punkcie 1200) = 13 punktów. Natomiast w przypadku trendu zwyżkowego powyżej 1210 spread zarobi odpowiednio 41 (2*20.5) - 20 (2*10) -33 + 30 -15= 3 punkty.

Dalsze losy spreadu może śledzić w powiązaniu z wykresem indeksu - po otwarciu naszej pozycji rynek zwyżkował aż do dnia 23 czerwca, kiedy rozpoczęła się korekta trendu głównego. W ciągu najbliższych dni indeks oscylował w granicach 1190, aż wreszcie 7 lipca 2005 korekta była jeszcze głębsza (do 1183.7), po czym indeks wrócił do głównego trendu co jest częstym zjawiskiem. Oczywiście, próba "łapania" tego dna nie ma wiele związku z profesjonalnym zarządzaniem, zwłaszcza że dla opcji nie jest to nam potrzebne. W tym czasie cena naszych krótkich opcji CALL1200 wahała się około poziomu 6-8 punktów, zatem wystarczyło postawić standardowe zlecenie kupna po 5 punktów LIMIT, które to 7 lipca zostało zrealizowane. Zwiększyliśmy w ten sposób ryzyko układu o następne 10 punktów (2*5) czyli w sumie wynik spreadu był -17 pt.

Kilka dni później kurs podskoczył ponownie do przedziału 1200-1210 i dla typowego układu długich opcji jakie posiadaliśmy mielibyśmy tradycyjny dylemat inwestora - zatrzymać czy czekać. Dlatego o wiele prostszym wyjściem było ponowne postawienie zlecenia na sprzedaż opcji CALL1200 po 12 punktów, które zostało zrealizowane (w istocie cena tych opcji była jeszcze wyższa niedługo potem). Ponieważ wcześniej już zrealizowaliśmy zysk na tych opcjach, odkupując "korpus" motyla po 5 punktów, zatem wynik tej operacji był następujący:

-2*5 (niezrealizowany zysk ze sprzedaży CALL1200) + 2*12 (ponowna sprzedaż CALL1200) = 14 punktów.

Ponieważ maksymalna strata poprzedniego układu (przed dostrajaniem) wynosiła - 7, a całkowity wynik dostrajania równy jest 14, zatem najniższy obecnie wynik układu to

14-7=+7, czyli bez ryzyka.

Maksymalny zysk wynosi teraz odpowiednio 13+14=27pt., powyżej 1210 zysk wyniesie 3+14="17" punktów. Ponieważ trend zwyżkowy był kontynuowany rozliczenie opcji (cash settlement) nastąpiło po cenie 1227.9 (cena zamknięcia sesji 15 lipca 2005), zatem spread (Adjusted Butterfly) przyniósł zysk 17 punktów x 250$= 4250$.

W podanym przykładzie odwrócenie nastąpiło bardzo szybko, ale nie to naprawdę jest istotne dla tej strategii. W podobny sposób ma ona zastosowanie do następnych korekt na wykresie, gdyż występuje tutaj ten sam mechanizm. Bardzo często korekta rynku powoduje że opcje "korpusu" tracą wartość na tyle, że odkupienie ich nie podwyższa znacznie ryzyka, natomiast możliwość ponownej sprzedaży "zamyka" część zysków, eliminuje ryzyko i wciąż daje możliwość realizacji jeszcze wyższych zysków.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.