Lekcja 1 z 7

13 min

Definicja kontraktu

Kontrakty terminowe (futures) są instrumentami wystandaryzowanymi, co oznacza, że giełda określa szczegółowo warunki obrotu oraz ich cech (standard). Różnią się tym samym od kontraktów typu forward, które emitują instytucje finansowe, i które mogą się różnić w zależności od klienta. W niniejszym kursie, gdy będziemy pisać o kontraktach terminowych będziemy mieli na myśli właśnie kontrakty futrures.

W standardzie kontraktu znajdują się informacje o tym, na jaki instrument bazowy opiewa kontrakt, jaka jest jego wielkość, ile wynosi minimalna zmiana ceny i jaki jest czas trwania kontraktu. Zanim zajmiemy się jednak szczegółami wróćmy do definicji kontraktu.

W języku polskim kontrakt jest pewnym rodzajem umowy między stronami transakcji. Kontrakt terminowy to umowa między kupującym i sprzedającym na dostarczenie ze strony sprzedającego, zaś kupno po drugiej stronie transakcji, określonego towaru po określonej cenie w wyraźnie określonym momencie w przyszłości (dniu wygaśnięcia kontraktu). Jeśli doszło do transakcji wygasającym w marcu kontraktem na akcje KGHM po cenie 150 złotych, będzie to oznaczało, że sprzedający zamierza dostarczyć kupującemu 100 akcji KGHM w marcu po cenie 150 złotych, zaś kupujący te akcje kupi. Jest to uproszczone spojrzenie, gdyż na giełdzie handel kontraktami jest ciągły i nie trzeba czekać z transakcją do wygasania kontraktu. Można go wielokrotnie kupować lub sprzedawać.

Długa i krótka pozycja

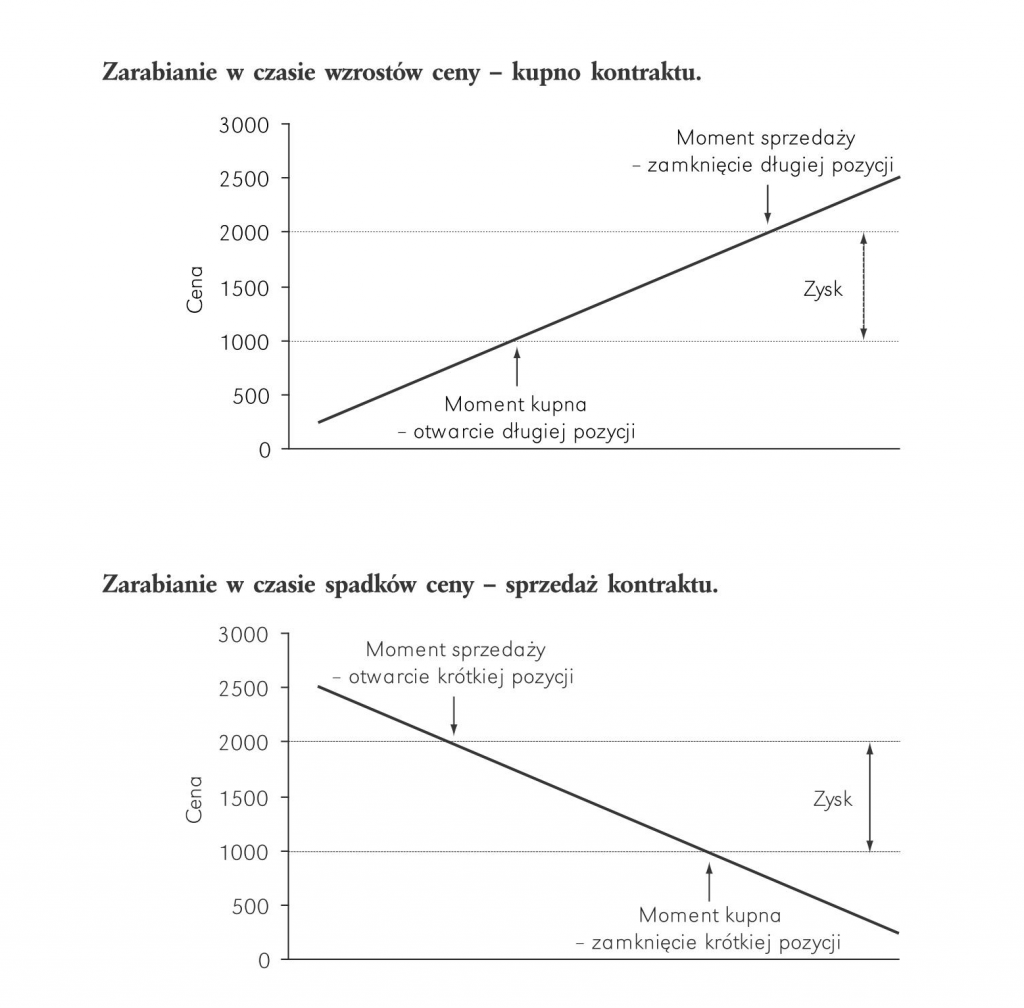

Z definicji kontraktu wynika też ważna cecha – do zawarcia kontraktu nie jest potrzebne posiadanie fizyczne towaru lub papieru, który jest przedmiotem kontraktu. Stąd pierwszą transakcją może być transakcja sprzedaży. Na rynku terminowym określa się ją jako otwarcie krótkiej pozycji, w przeciwieństwie do transakcji kupna, czyli pozycji długiej.

Kupujący czyli otwierający długą pozycję będzie zyskiwał w czasie wzrostów cen, zaś sprzedający – otwierający krótką pozycję – gdy ceny będą spadać.

Kontrakt nie musi być utrzymywany do dnia jego wygaśnięcia. Można zamknąć go wcześniej dokonując odwrotnej transakcji – posiadacz długiej pozycji musi sprzedać kontrakt, zaś posiadacz pozycji krótkiej – kupić kontrakt. W trakcie jednej sesji tego typu transakcji można dokonać wielokrotnie otwierając długie lub krótkie pozycje. Można również płynnie przechodzić z jednej w drugą. Wyobraźmy sobie gracza, który kupuje 3 kontrakty na indeks WIG20. Po jakimś czasie postanawia sprzedać 5 kontraktów. W wyniku tej transakcji zostaje zamknięta dotychczasowa pozycja w 3 kontraktach i następuje otwarcie nowej – krótkiej pozycji – w dwóch kontraktach.

W tym samym momencie na rachunku można mieć pozycje krótkie lub długie w różnych kontraktach.

Równanie do rynku

W procesie zawierania transakcji między kupującym a sprzedającym bierze udział jeszcze jeden podmiot – izba rozliczeniowa. Jest to niezależna instytucja istniejąca przy każdej giełdzie, na której handluje się kontraktami terminowymi. Jej rolą jest zagwarantowanie dopełnienia warunków transakcji obu jej stronom. Izba rozliczeniowa jest pośrednikiem między kupującymi i sprzedającymi, który czuwa nad tym, aby obie strony rynku wywiązały się ze swych zobowiązań. Dla GPW rolę izby rozliczeniowej pełni Krajowy Depozyt Papierów Wartościowych (KDPW). Izba codziennie ewidencjonuje wszystkie transakcje i rozlicza je po każdej sesji, czyli odpowiada za proces równania do rynku (marking to market), wyceniając wartość każdej pozycji na koniec dnia, zgodnie z ceną rozliczeniową.

W zależności od tego, czy strona transakcji zyskała czy straciła należy dokonać odpowiednich rozliczeń na rachunkach klientów. W przypadku zysków pieniądze wpływają na rachunek, zaś w przypadku strat, pieniądze są pobierane. To cecha rynku terminowego odróżniająca go choćby od rynku akcji. Na rynku akcji czy obligacji po zakupie nie musimy się niczym interesować, nawet gdy nasza inwestycja znacznie traci na wartości. W przypadku kontraktów terminowych strata wpływa na stan posiadania i gotówka jest każdego dnia po sesji w odpowiedniej wielkości pobierana.

Depozyt zabezpieczający

Zabezpieczenie obu stron transakcji stanowi tzw. depozyt zabezpieczający. Jest to cześć wartości kontraktu, którą należy wnieść by otworzyć pozycję. Wielkość depozytu dla poszczególnych kontraktów określa izba rozliczeniowa i zwykle stanowi on. 5-15 procent wartości całego kontraktu.

Wyróżniamy dwa rodzaje depozytów – depozyt początkowy (wstępny) i depozyt minimalny (właściwy). Depozyt początkowy to kwota, jaką inwestor musi zapłacić w momencie zajmowania pozycji na rynku.

Każdego dnia po rozliczeniu sesji do jego rachunku dopisywane są zyski lub odpisywane straty z otwartych pozycji. Jeśli inwestor osiąga zysk, na jego koncie pojawia się gotówka, którą może dowolnie dysponować – wielkość depozytu nie ulega zmianie. W sytuacji przeciwnej straty są odliczane od depozytu początkowego, ale tylko do momentu, gdy osiągną wielkość depozytu minimalnego, który jest ustalany na poziomie niższym od depozytu początkowego. Jeśli kwota na rachunku inwestora spadnie poniżej wymaganego depozytu minimalnego, jest on wzywany przez biuro maklerskie do jego uzupełnienia. Oznacza to, że w określonym terminie (na początku kolejnej sesji), na jego rachunku musi się znaleźć kwota, wystarczająca na powtórne pokrycie wartości depozytu początkowego. Jeśli inwestor nie jest w stanie tego zrobić, pozycja zostaje automatycznie zamknięta.

Wielkość i wartość kontraktu

W standardzie kontraktu określona jest zawsze jego wielkość to znaczy na ile instrumentów bazowych opiewa dany kontrakt lub jaki mnożnik należy zastosować. Na przykład kontrakty terminowe na akcje najczęściej dotyczą pakietu 100 lub 1000 akcji, kontrakty na waluty dotyczą 10 000 jednostek danej waluty, zaś w przypadku kontraktów na indeksy podaje się odpowiedni mnożnik przez który należy pomnożyć aktualną wartość indeksu. W przypadku kontraktów na WIG20 mnożnik wynosi 20 złotych, zaś dla kontraktów na mWIG40 10 złotych.

Wielkość kontraktu pozwala w prosty sposób policzyć jego bieżącą wartość. Jeśli indeks na WIG20 wynosi 2300 pkt, to wartość kontraktu wyniesie 46 000 złotych (poziom indeksu * mnożnik 20 zł). W przypadku kontraktu na mWIG40 przy poziomie indeksu 4100 pkt. jego wartość to 41 000 złotych (poziom indeksu * mnożnik 10 zł). Na początku 2019 roku akcje KGHM kosztowały około 90 złotych. Kontrakt na te akcje opiewa na 100 sztuk, więc wartość kontraktu to 9 000 złotych. Podobna zasada działa w przypadku kontraktów walutowych. Wiedząc, że kontrakt na EURPLN opiewa na 10 000 jednostek waluty, przy kursie pary EURUSD 4.2850, jego wartość wyniesie 42 850 złotych.

Dźwignia finansowa

Wiemy już, że aby dokonać transakcji na rynku terminowym musimy wnieść depozyt zabezpieczający, który stanowi cześć wartości całego kontraktu. Ta cecha sprawia, że rynek kontraktów cieszy się tak ogromną popularnością. Posiadając relatywnie nieduże środki można kontrolować inwestycję o znacznie większej wartości. A tym samym potencjalne zyski są znacznie szybsze i większe. Nie należy zapominać, że dotyczy to również strat.

Załóżmy, że wstępny depozyt zabezpieczający dla akcji Dino Polska wynosi ok. 10 procent. Akcje Dino Polska kosztują 130 złotych, zaś kontrakt dotyczy 100 akcji. Wartość kontraktu wyniesie 13 000 złotych, a wymagany depozyt 1 300 złotych. Gdy cena akcji wzrośnie o 5 procent do 136,50 złotych wartość całego kontraktu wyniesie 13 650 złotych. Nastąpiła zmiana o 650 złotych. Tyle wyniesie zysk posiadaczy długiej pozycji oraz strata posiadaczy krótkich pozycji. W tym drugim wypadku będzie to znaczyło, że konieczne będzie wniesienie gotówki na pokrycie wartości depozytu do poziomu 1 365 złotych.

Powiedzmy, że depozyt dla kontraktu na WIG20 to 8 procent. Przy poziomie indeksu 2 350 pkt. wartość kontraktu wyniesie 47 000 złotych, zaś depozyt 3 760 zł. Indeks spada o 25 punktów do poziomu 2 325 pkt. Wartość kontraktu po tym spadku wyniesie 46 500. Wszyscy posiadacze długich pozycji stracili 500 złotych za każdy kontrakt, zaś posiadacze krótkich pozycji zyskali 500 złotych.

W obu przypadkach mamy z efektem działania dźwigni finansowej. Niewielka inwestycja może zaowocować znaczącym zyskiem lub stratą właśnie dlatego, że nie musimy płacić za całość wartości kontraktu tylko jego część. Dźwignię przedstawia się czasami jako relację która oznacza o ile zmieni się nasza inwestycja po zmianie wartości kontraktu o 1 procent. W przypadku Dino Polska ta relacja wynosiła 10:1, zaś w omawianym przykładzie dla WIG20 12,5:1.

Na początku 2019 roku depozyt dla kontraktów na EURPLN na GPW to 2,9 procent, co oznacza, że dźwignia wyniosła blisko 35:1.

Minimalna zmiana ceny (tik)

W standardzie kontraktu giełda określa również minimalny krok notowań, czyli najmniejsza jednostkę o jaką może zmienić się cena kontraktu. W przypadku kontraktów na indeksy akcji notowanych na GPW minimalna zmiana wynosi 1 pkt i dla kontraktów na WIG20 ma wartość 20 złotych, zaś w przypadku kontraktów na mWIG40 10 złotych. Dzięki znajomości wartości tiku szybko możemy policzyć zyski i straty w zależności od ruchu kontraktów.

W przypadku kontraktów terminowych na akcje spółek minimalny tik wynosi 0,01 złotych (dla akcji o cenie nominalnej poniżej 200 złotych) lub 0,05 złotych (dla akcji o cenie nominalnej powyżej 200 złotych). Wartość tiku będzie zależała od tego na ile akcji opiewa dany kontrakt. Kontrakt na akcje CD Projekt dotyczy 100 akcji, więc wartość minimalnego tiku wyniesie 1 złoty (0,01 *100), ale kontrakt na akcje Orange Polska opiewa na 1000 akcji, więc minimalny tik będzie miał wartość 10 złotych (0,01 * 1000).

Dzienny limit zmiany ceny

Ponieważ gwałtowne zmiany kursów na rynku kontraktów ze względu na istniejącą dźwignię mogą prowadzić do bardzo wysokich strat giełdy wprowadzają również ograniczenia dotyczące wahań cen kontraktów.

Na GPW istnieją w tej chwili dwa rodzaje ograniczeń w ciągu dnia – widełki statyczne oraz dynamiczne. Widełki statyczne to ograniczenia obowiązujące zmiany kursów w ramach jednej sesji. Z kolei widełki dynamiczne to dodatkowe zabezpieczenie przed zbyt gwałtownymi wahaniami w ciągu sesji. Nie pozwalają na zbyt duże zmiany w krótkim czasie.

W przypadku kontraktów na indeksy akcji na GPW widełki statyczne wynoszą +/- 10 procent od ostatniego kursu zamknięcia , dla kontraktów na akcje +/- 15 procent, a dla kontraktów na waluty +/-6%.

Widełki dynamiczne funkcjonujące w trakcie notowań ciągłych to 25 punktów dla indeksów oraz 3,5 procent w przypadku kontraktów na akcje.

W chwili gdy kurs kontraktu osiągnie wartość tych ograniczeń handel jest czasowo wstrzymywany i następuje równoważenie rynku. W momencie gdy zlecenia kupna i sprzedaży spotkają się wewnątrz limitów statycznych handel jest wznawiany. W szczególnych sytuacjach przewodniczący sesji może podjąć decyzję o zawieszeniu notowań do końca sesji. W przypadku widełek dynamicznych po osiągnięciu limitu handel jest czasowo zamrażany i odrzucane jest zlecenie (lub jego część), które wywołało nierównowagę.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.